《企业会计准则第4号-固定资产》第十五条规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的使用寿命和预计净残值。

固定资产的使用寿命、预计净残值一经确定,不得随意变更。

但是,符合本准则第十九条规定的除外。

第十九条规定,企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。

.......预计净残值预计数与原先估计数有差异的,应当调整预计净残值。

.......固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

税法的规定,首先看第一个已经作废的文件如下:国税发【2003】70号

第二个已经作废的文件:1994年1月1日起实行《中华人民吗共和国企业所得税暂行条例实施细则》(自1994年1月1日起实行,2007年12月6日国务院令第512号本法规已经废止,取而代之的是《中华人民共和国企业所得税法实施条例》第三十一条“固定资产在计算折旧前,应当估计残值,从固定资产原价中减除,残值比例在原价的5%以内,由企业自行确定;由于情况特殊,需调整残值比例的,应报主管税务机关备案。”

第三个正在执行的文件:2008年1月1日起施行《中华人民共和国企业所得税法实施条例》(国务院令第512号,自2008年1月1日起施行)第五十九条:“固定资产按照直线法计算的折旧,准予扣除。

企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

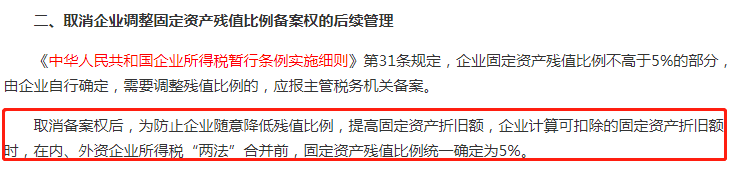

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。”(5%已不存在)

2.固定资产残值应该设置多少比例内?

根据《企业所得税法实施条例》第五十九条规定(同上),因此该项规定明确说明固定资产的净残值率由企业根据自身情况设定,不存在法律上的强制标准。

3.固定资产残值必须要设置吗?

按照《固定资产》准则第十四条的规定,应计折旧额,是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

预计净残值,是指假定固定资产预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产处置中获得的扣除预计处置费用后的金额。

按照《企业所得税法实施条例》第五十九条的规定,企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。

由此可见,不论是会计准则还是税法上,均要求有“预计净残值”,但并未有强制性比例,是由企业根据具体情况合理地确定的。

4.固定资产残值设置了中途可以改变吗?

固定资产的预计净残值一经确定,不得变更。

5.固定资产残值如何折旧与税前扣除呢?

案例1:A公司在2021年10月购买了一台生产设备当月投入使用价值100万元,预留残值5%,会计上采用直线法10年折旧,税法上在第四季度一次税前扣除,请问会计与税务如何处理呢?

会计上11月折旧金额=(1000000-1000000*5%)/10/12=7916.67元

第四季度折旧的金额合计是7916.67*2=15833.34元

2回到家,我爸的怒火才彻底爆发出来。他气得在客厅里来回踱步,拳头攥得咯咯响。“欺人太甚!简直是欺人太甚!”他一拳砸在茶几上,杯子都震得跳了起来。我妈抱着我,只是一个劲地掉眼

2025-09-20 14:51:47

江南的春,是浸在水汽和花香里的,黏稠又慵懒,与北方宫墙里那种被规整修剪过的、带着肃杀之气的春截然不同。临水小院的日子,像是一轴被缓缓展开的淡墨画卷,起初难免有些无所适从的

2025-09-20 13:49:40

第2章我看着来电显示,深吸一口气接通。“宝贝,天都黑了,怎么还没回来?客户很难缠吗?”林叙装得关怀备至,我强忍着颤抖:“没,快谈完了。”“那正好,你谈完直接开车来新房,我约了设计师,

2025-09-20 11:23:47

他站在他的白马边,似乎正要离开。顾暮雨犹豫了一下,还是上前叫住他:“桑吉柴央,我有件事要跟你说。”桑吉柴央脚步一顿,目光落到她身上,低沉的嗓音缓缓响起:“什么事?”顾暮雨深吸一

2025-09-20 10:28:03

1重生风是冷的,从三楼往下坠时,我听见风灌进耳朵的声音,像谁在笑。楼下的人影攒动成模糊的色块。苏怜心靠在周雅怀里,裙摆沾着草屑,那张总是挂着无辜的脸,此刻隔着泪雾,朝我弯了弯

2025-09-20 09:55:39

"恭喜江少和苏**订婚三周年!"KTV包厢里传来的祝酒声让我手中的酒杯差点掉在地上。三周年?我和江承轩在一起也刚好三年。"苏薇薇,你们什么时候办婚礼啊?我们都等着喝你们的喜酒呢

2025-09-20 09:30:07