增值税税率13%能变9%?9%能变6%?2024年起,还有这些情况不用交增值税!

PART.1

增值税税率13%变9%

看老会计如何实现!

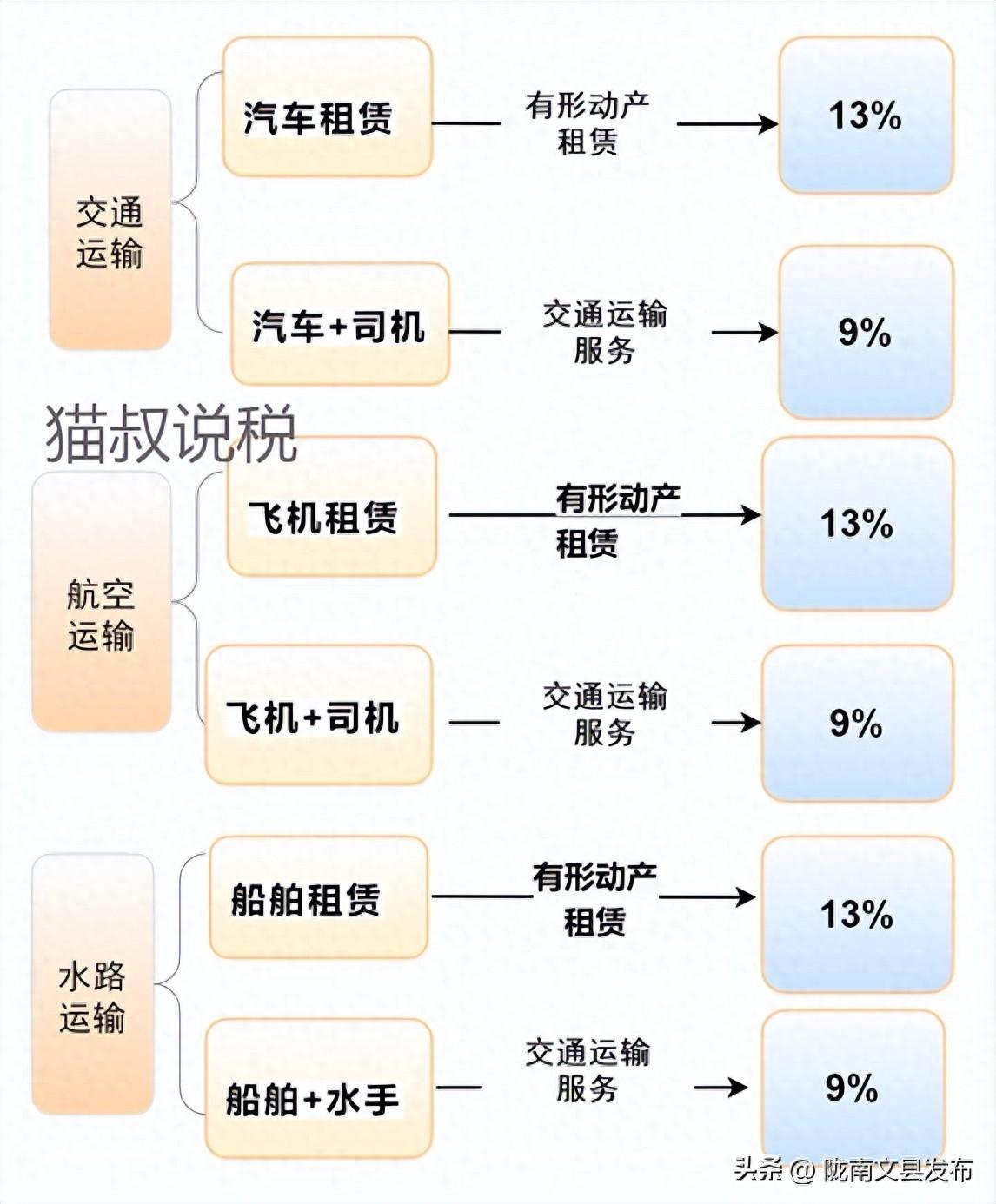

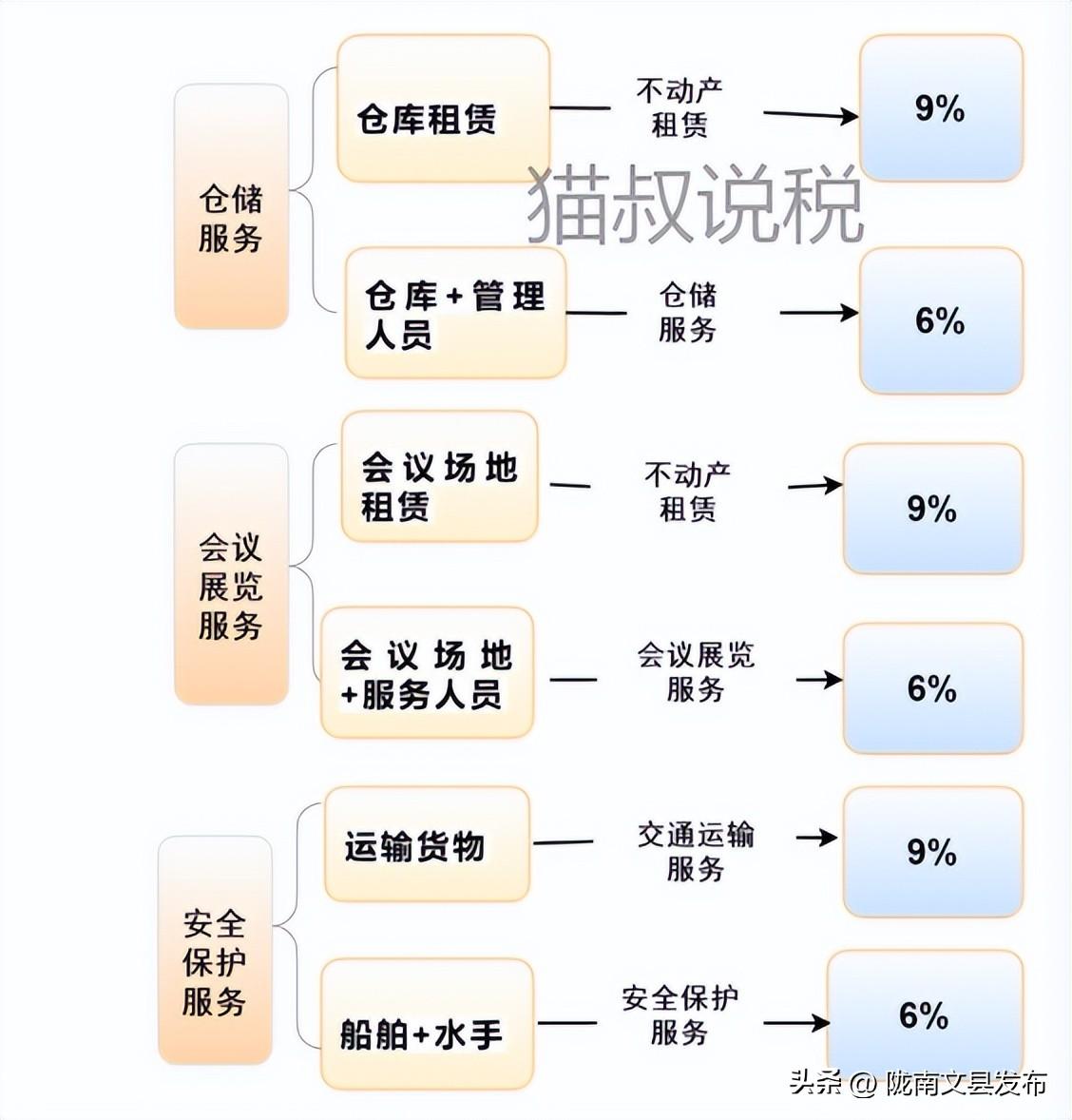

一、4种业务,13%变9%

政策依据:

(1)根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》附件——《销售服务、无形资产、不动产注释》的规定,水路运输的光租业务、航空运输的干租业务属于经营租赁。水路运输的程租、期租业务属于水路运输服务。航空运输的湿租业务属于航空运输服务。经营租赁业务按照有形动产租赁税目征税,税率为13%;运输服务按照交通运输服务征税,税率为9%。

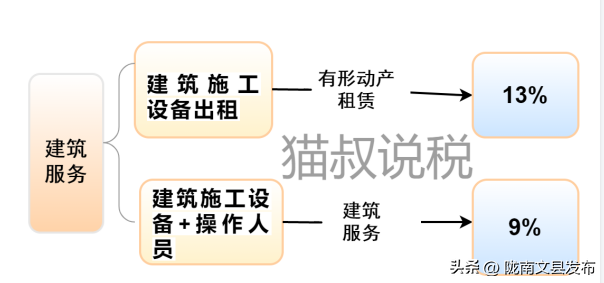

(2)根据《关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》的规定,纳税人将建筑施工设备出租给他人使用并配备操作人员的,按照“建筑服务”缴纳增值税。

二、3种业务,9%变6%

注:导图中内容仅供参考,不作为实务依据。

政策依据:

(1)根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》的规定,仓储服务是指利用仓库、货场或者其他场所代客贮放、保管货物的业务活动。符合上述规定一般纳税人按6%缴纳增值税。

(2)根据《关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》第十条规定:宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税。

(3)根据《关于明确金融 房地产开发 教育辅助服务等增值税政策的通知》第十四条规定:纳税人提供武装守护押运服务,按照“安全保护服务”缴纳增值税。

PART.2

增值税,免征!

2024年起,这些情况不用交增值税!

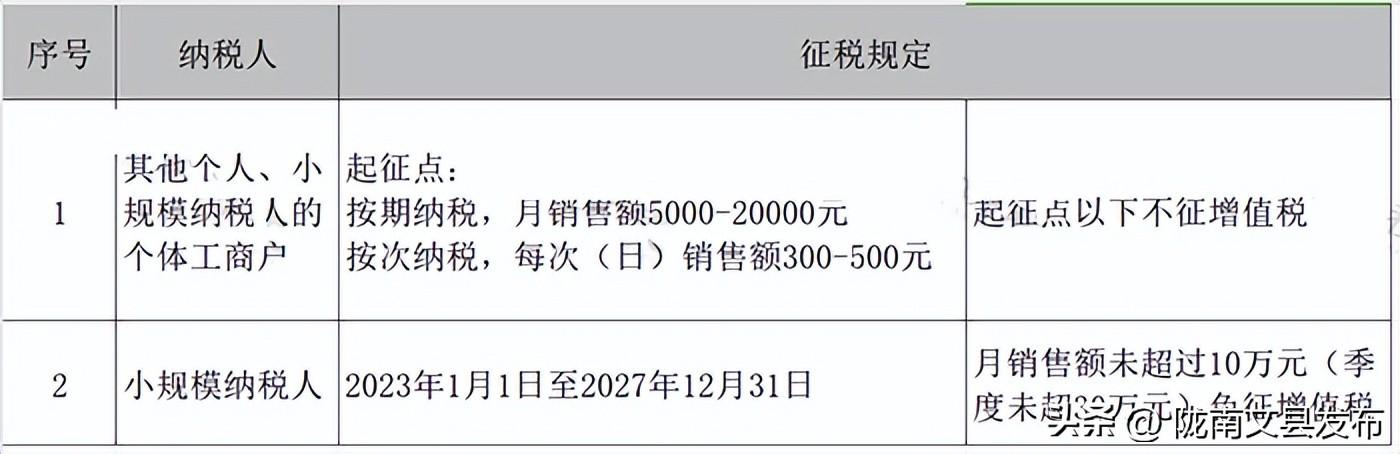

一、会计必须知道,这些人免征增值税

个人和个体户发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。

小规模纳税人优惠,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票减按1%征收率征收增值税的,按下列公式计算销售额:

不含税销售额=含税销售额/(1+1%),税额=不含税销售额×1%

账务处理:

借:应收账款/银行存款

贷:主营业务收入(不含税销售)

应交税费-应交增值税(不含税销售额×1%)

实际缴纳税款:

按月10万元或按季度30万元以下,开具普通发票的部分免增值税:

借:应交税费-应交增值税

贷:其他收益(执行企业会计准则)/营业外收入(执行小企业会计准则)

开具专用发票的部分征税:

借:应交税费-应交增值税

贷:银行存款

按月10万元或按季度30万元以上,不管开具普通发票还是专用发票都需要征税:

借:应交税费-应交增值税

贷:银行存款

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

政策依据:国家税务总局公告2023年第1号

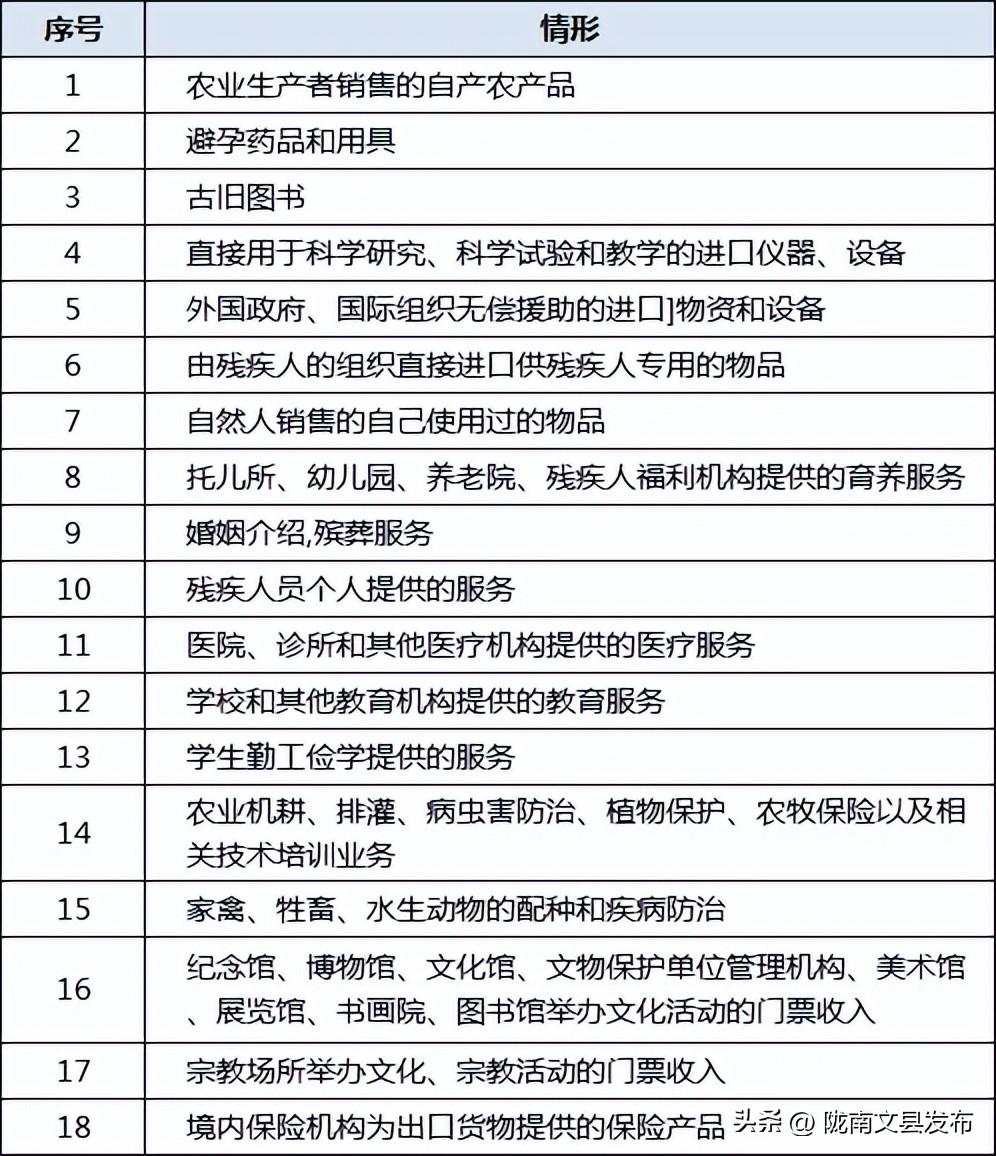

二、会计必须知道,这18种情形免征增值税

提醒:

1.免征增值税,只能开普票不能开专票。

2.直接减免不需要计提减免的增值税,应全部计入收入。

3.同时符合小微企业免征增值税政策和其他免征增值税政策的,按照小微企业免征增值税政策填写申报表。

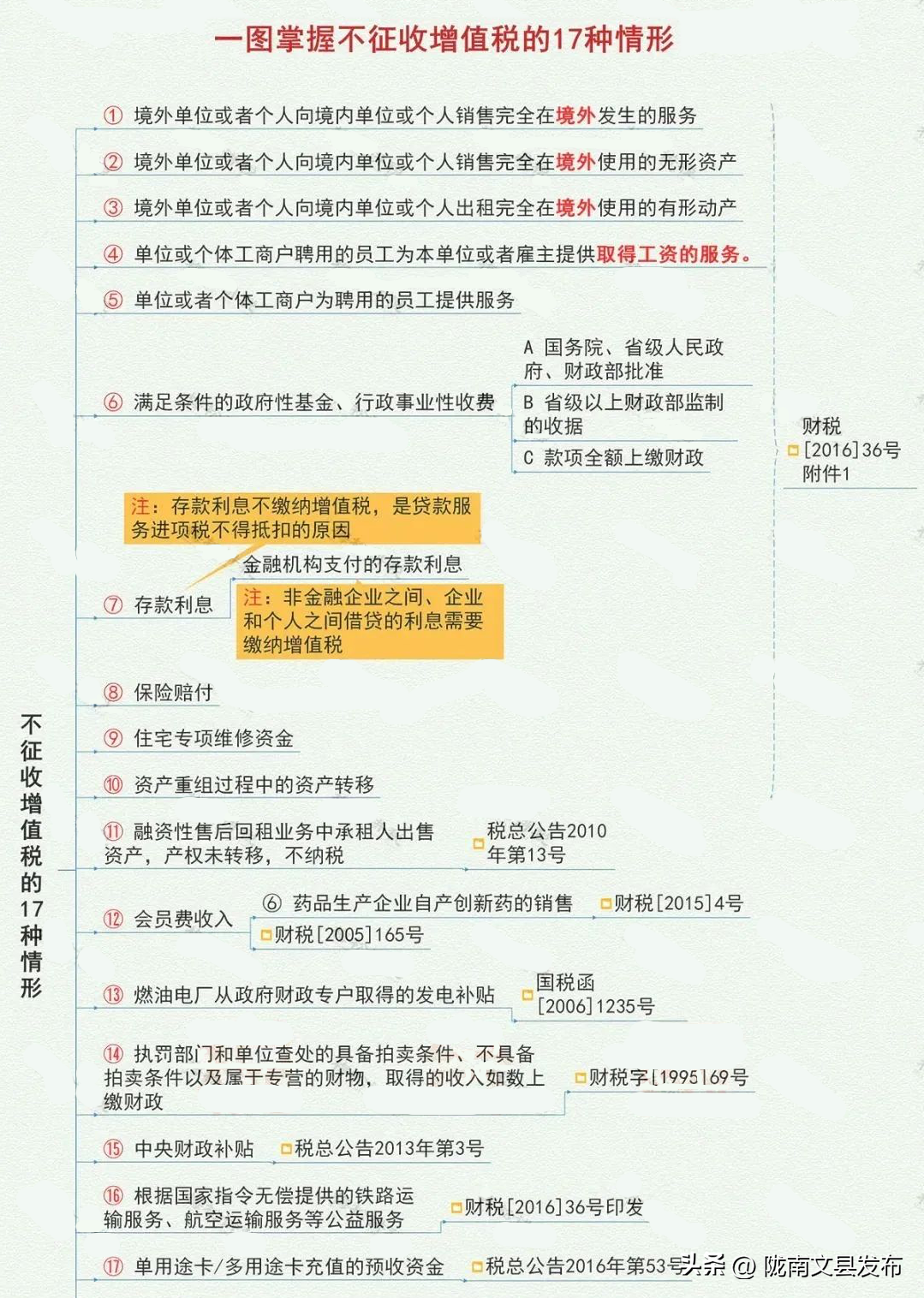

三、会计必须知道,这17种情形不征增值税

PART.3

会计必须知道

其他增值税税收优惠

1.直接减征

是指增值税纳税人发生增值税应税行为,符合国际政策规定的,在销售时对其计算的应纳税额,直接给予减征。

提示:企业出售使用过的固定资产,满足条件的,可以适用简易计税,按照3%征收率减按2%征收。一般纳税人和小规模纳税人都可以享受。

这种简易计税以及优惠政策,只是计算税金的方式不一样,一般纳税人在会计核算时计入的会计科目使用“应交税费-简易计税”,而不计入“应交税费-应交增值税(销项税额)”科目,其他的会计核算步骤和一般计税一样。

如果是小规模纳税人,都是简易计税,是否享受优惠政策只是计算的税额不一致,会计核算没有差异,税额统一计入“应交税费-应交增值税”。

增值税纳税申报表填写:

一般纳税人办理增值税纳税申报时,减按2%征收率征收增值税的销售额,应当填写在“《增值税及附加税费申报表附列资料(一)(本期销售情况明细表)》二、简易计税方法计税”中“3%征收率的货物及加工修理修配劳务”相应栏次;对应减征的增值税应纳税额,按销售额的1%计算填写在《增值税及附加税费申报表(一般纳税人适用)》“应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。

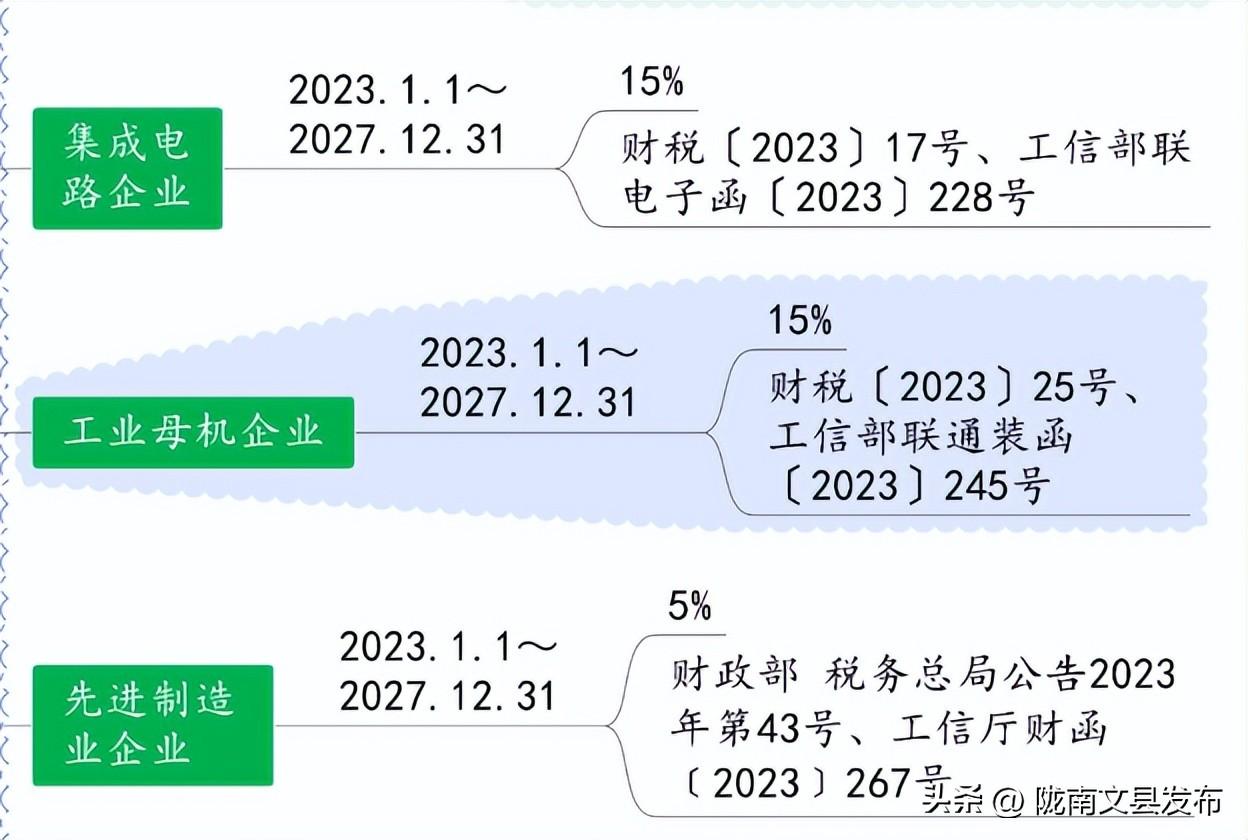

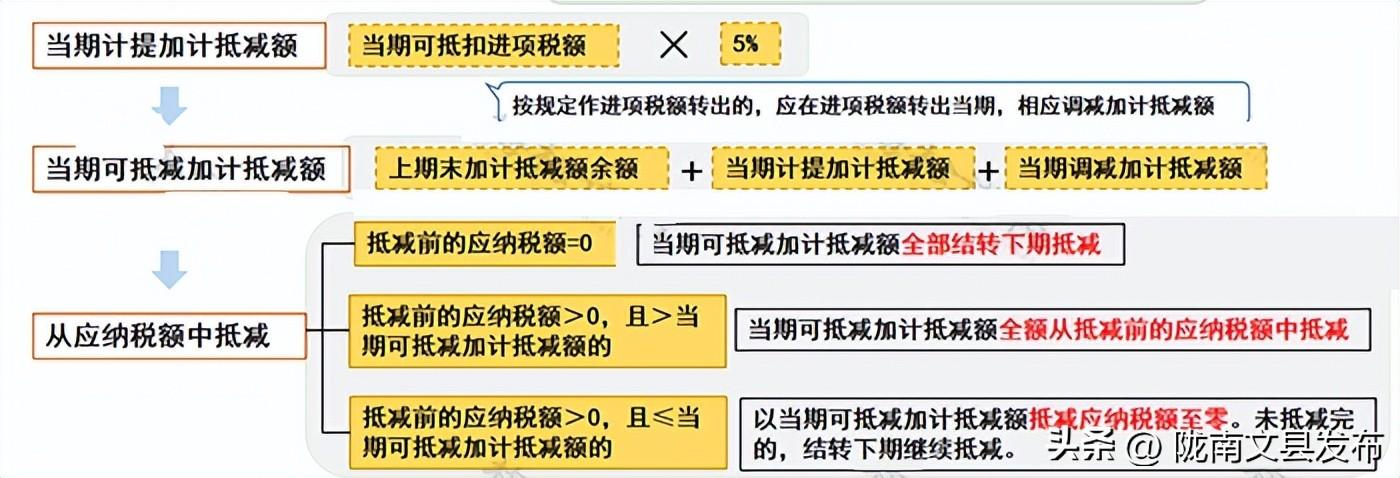

2.加计抵减

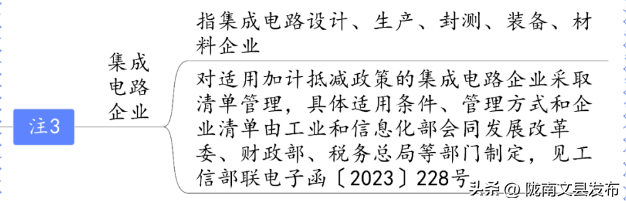

自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

从应纳税额中抵减加计抵减额的方法如下:

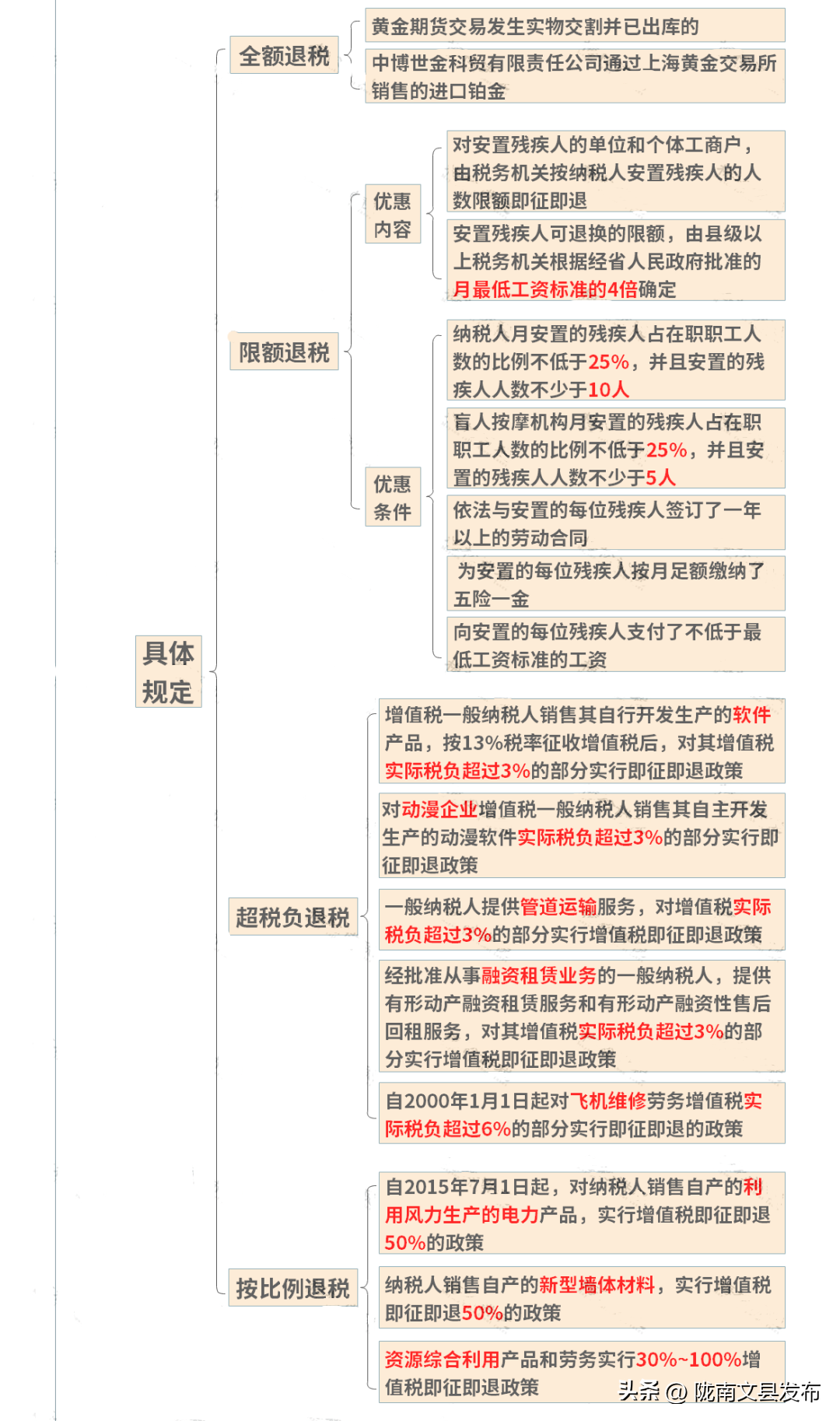

3.即征即退、先征后退

根据规定,对于按照规定申报缴纳税款且符合规定的,由税务机关在征收税款时,按规定全额或部分予以退还。主要有全额退税、限额退税、超税负退税以及按比例退税四种方式。(详见下图)

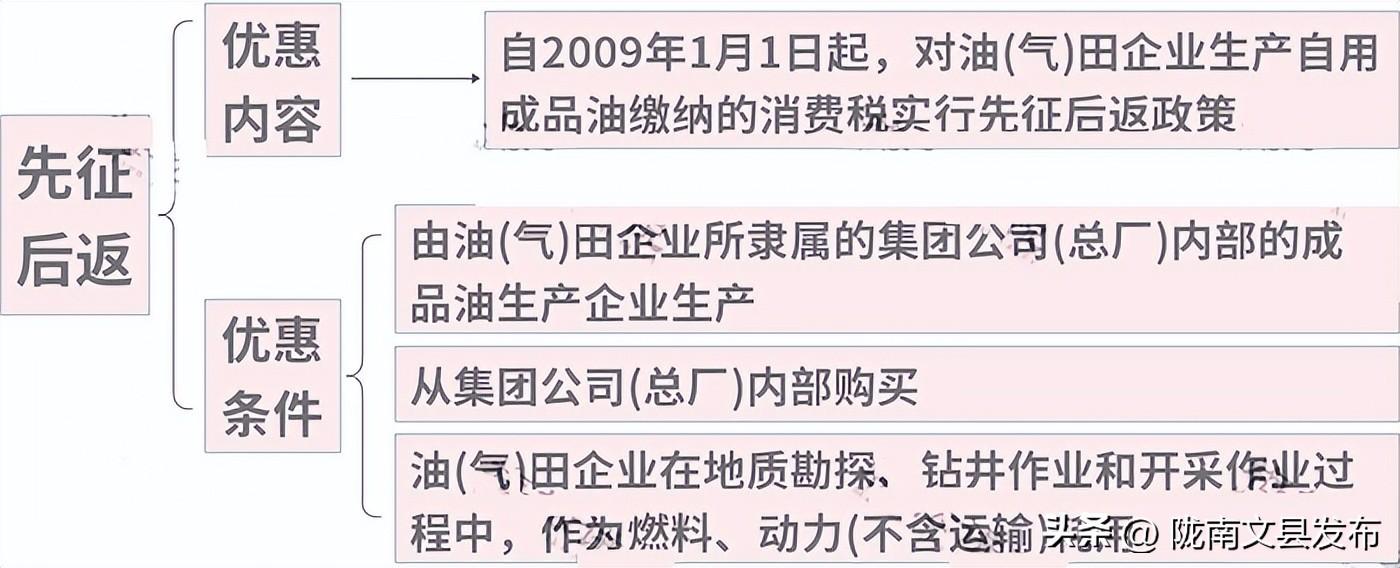

4.先征后返

按税法规定缴纳的税款,由税务机关征收入库后,再由财政部门按规定的程序给予部分或全部返还已纳税款的一种税收优惠。

PART.4

收藏!2024年增值税税率表!

一、增值税税率

一般纳税人增值税税率:13%、9%、6%、0%适用于哪些项目?具体来看:目前,小规模纳税人3%征收率减按1%执行。

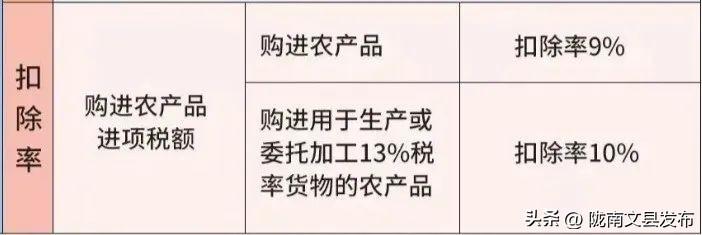

二、扣除率

扣除率是指增值税计征中法定扣除项目金额与产品课税金额之间的比例。一般纳税人凭票抵扣进项税,但对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,具体来看:

①从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

②取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

③纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

④纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

⑤农产品核定扣除时:

三、征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率。目前,增值税征收率一共有4档,0.5%、1%、3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

目前,小规模纳税人3%征收率减按1%执行,延长至2027年年底。

提示:自2020年5月1日至2027年12月31日,从事二手车经销的纳税人销售其收购的二手车,按照简易办法依3%征收率减按0.5%征收增值税。销售额=含税销售额/(1+0.5%)(政策延长至2027年12月31日,依据财政部、税务总局公告2023年第63号)

需要提醒的是,该优惠政策只针对二手车经销纳税人,不包括二手车拍卖、经纪、鉴定评估的企业。

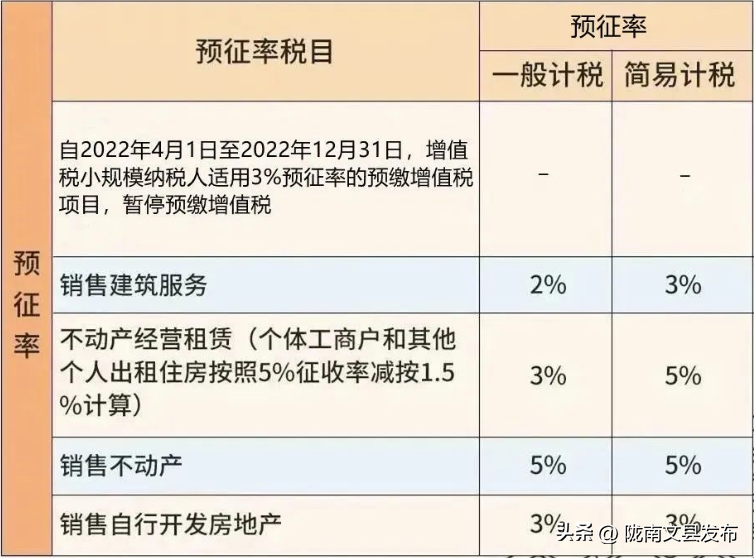

四、预征率

目前,主要针对不动产和建筑行业采用预征办法,主要有5%、3%和2%的档次。

2回到家,我爸的怒火才彻底爆发出来。他气得在客厅里来回踱步,拳头攥得咯咯响。“欺人太甚!简直是欺人太甚!”他一拳砸在茶几上,杯子都震得跳了起来。我妈抱着我,只是一个劲地掉眼

2025-09-20 14:51:47

江南的春,是浸在水汽和花香里的,黏稠又慵懒,与北方宫墙里那种被规整修剪过的、带着肃杀之气的春截然不同。临水小院的日子,像是一轴被缓缓展开的淡墨画卷,起初难免有些无所适从的

2025-09-20 13:49:40

第2章我看着来电显示,深吸一口气接通。“宝贝,天都黑了,怎么还没回来?客户很难缠吗?”林叙装得关怀备至,我强忍着颤抖:“没,快谈完了。”“那正好,你谈完直接开车来新房,我约了设计师,

2025-09-20 11:23:47

他站在他的白马边,似乎正要离开。顾暮雨犹豫了一下,还是上前叫住他:“桑吉柴央,我有件事要跟你说。”桑吉柴央脚步一顿,目光落到她身上,低沉的嗓音缓缓响起:“什么事?”顾暮雨深吸一

2025-09-20 10:28:03

1重生风是冷的,从三楼往下坠时,我听见风灌进耳朵的声音,像谁在笑。楼下的人影攒动成模糊的色块。苏怜心靠在周雅怀里,裙摆沾着草屑,那张总是挂着无辜的脸,此刻隔着泪雾,朝我弯了弯

2025-09-20 09:55:39

"恭喜江少和苏**订婚三周年!"KTV包厢里传来的祝酒声让我手中的酒杯差点掉在地上。三周年?我和江承轩在一起也刚好三年。"苏薇薇,你们什么时候办婚礼啊?我们都等着喝你们的喜酒呢

2025-09-20 09:30:07